一、背景、渊源

中国从1993年颁布增值税的条例,第一次引入增值税这样一个税种,持续20年左右。直至2012年1月正式在上海启动“营改增”试点(率先破冰),在交通运输业和部分现代服务业等领域开展试点,这只是单一区域部分行业进行的。

根据官方披露的数据,截至2012年底,上海有15.9万户企业经确认后纳入试点范围。上海“营改增”试点所反馈的效果来看,小微企业成为该项税改的最大受益者,大部分相关企业藉此受益,但在营改增试点阶段亦有部分企业税收“不降反升”。国家统计局调查数据显示,有35.9%的受访企业反映税负增加(可能与经营管理不善等有关),但总的来说是减税了,2012年上海市整体减税200亿元人民币左右。

由于营改增效果比较明显,2012年7月份国务院宣布试点扩大了8个省市(北京市为2012年9月1日,江苏省、安徽省为2012年10月1日,福建省、广东省为2012年11月1日,天津市、浙江省、湖北省为2012年12月1日),也是部分省市部分行业先行试点。

2013年5月份,发布了财税2013年的37号文,从8月1日开始将交通运输业和部分现代服务业,也纳入了营改增的试点。在同年12月12日,公布了106号文,宣布2014年开始把铁路运输和邮政业也纳入营改增。在2014年6月1日,将电信业纳入营改增的范围。在过往接近4年的时间,逐步地在进行营改增试点的扩大,无论是从区域方面还是行业方面。

2016年2月19日,住房和城乡建设部发布《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号,以下简称《通知》),明确建筑业的增值税税率拟为11%,要求各部门在2016年4月底前完成计价依据的调整准备。

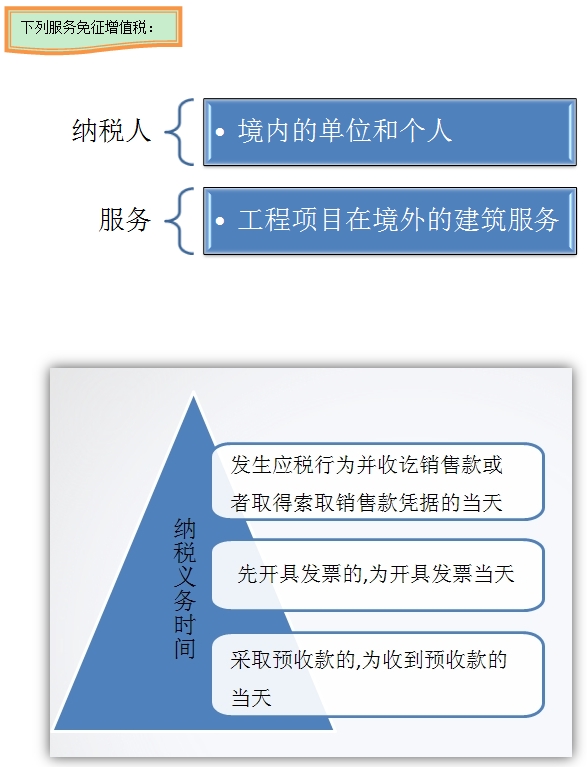

5月1日起,我国全面推开“营业税改征增值税”(下称“营改增”)改革试点,建筑业、房地产业、金融业、生活服务业已全部纳入试点范围。至此,原来适用营业税的行业已全部进入“增值税时代”。

二、推广意义

为什么要推广增值税?最简单的出发点是希望能消除重复征税。

因为营业税存在重复征税的问题,只要有收入,不管支出的情况,就需要征收营业税。如果一项服务经过多重环节最终到消费者,那么每一重环节都要计入收入,全额缴纳营业税。但是增值税只希望反映本环节增值(收入减去支出对应的税项)部分的税收,这样每一个环节增值税受影响的不仅是收入,还包括支出,相减之后才是需要缴税的部分。增值税实行的是进项抵扣制。上游企业给下游企业少开增值税发票,就会把税收转移给下游企业,这样下游企业当然不答应,会主动督促上游企业全额开票纳税。

增值税在最后一关,是针对销售收入全额征税,不会因为某个环节少缴税而引起整个税款少交,也不会重复征税。所以从税种设计上来看,增值税希望能消除重复征税的现象,从而促进社会精细化的分工,促进产业融合,包括我们的部分服务可以采用外包的方式,比如研发、后勤,对主营业务有更大的帮助。

三、行业影响

本次新增的四大行业中生活服务业是把之前已经纳入试点的现代服务业之外剩余的部分。之前的现代服务业主要包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视等。本次影响比较大的有餐饮服务、生活性的服务(如美容美发等)都纳入了增值税的范围。

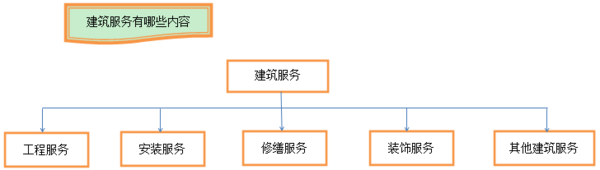

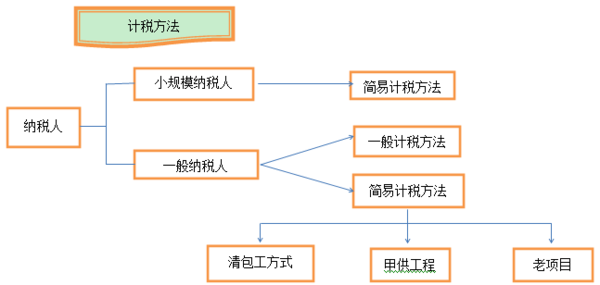

拿建筑行业来说,建筑业是本次“营改增”改革减税效应最复杂的行业。原建筑业营业税税率为3%,营改增后增值税适用税率为11%,这一税率适用于建筑业一般纳税人,而小规模纳税人适用3%征收率计缴增值税。仅从税率角度来看,税率提升明显。“营改增”后,对建筑业工程造价成本影响并不会很大,但是会倒逼建筑企业诚信纳税、规范经营,“联营挂靠”“层层分包”等经营模式会受到巨大冲击,建筑行业或将面临新一轮洗牌。

过去,一些建筑企业只接项目不做项目,通过层层分包坐地分成。“营改增”后企业不再缴纳营业税,而改交增值税,因为增值税是对企业的销项减去进项的差额征税,所以企业获得原料采购正规发票非常重要。营改增将会倒逼企业索取进项的专项增值税发票,促进企业经营模式转变,专业分工细化。

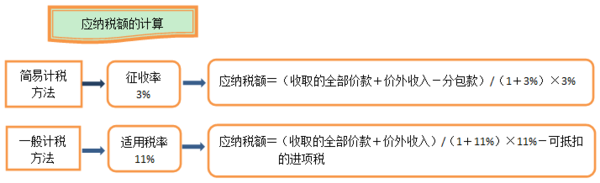

其他的行业变化比较大的,例如生活服务业,娱乐业,原来最高的是20%,现在可能统一税率是6%,这部分的减免是很大的。另一方面在这次营改增的规定中对于小规模的纳税人,在不同税制底下,改革后减免可以到40%。比如100元的营业额,在以前交营业税5%,即5元,现在在增值税底下,所交的税是100/(1+3%)*3%=2.91元,可以看出减免是比较大的。

四、生活影响

对于老百姓来说,可以说是比较有利的。因为跟我们息息相关的生活服务类的企业,特征是数量多,规模比较小,这一部分小规模纳税人是可以获得税负降低的好处的,典型的是娱乐业等。

由于餐饮服务无法确定物资是不是生产使用的,所以本次改革中直接算入了不能抵扣的行业。一个特例是如果餐饮是一个外卖服务的话,是属于销售货物的,企业是可以去买这个发票的。

个人出售住房的话也类似,可以减免税费。营改增个人二手住房交易税负略有下降。5月1日“营改增”后,二手住房交易营业税改增值税后税负是升是降,牵动着大众的心。4月12日,国家税务总局明确,个人将购买不足2年的住房对外销售时,按照5%的征收率全额缴纳增值税;个人将购买2年及以上的住房对外销售时,免征增值税。这也就意味着,二手住房交易增值税政策几乎平移了现行二手住房交易营业税政策。不过,虽然营业税与增值税均按5%纳税,但因为计算方法的不同,“营改增”个人交易住房缴税税额会略有减少,担心税负大涨的买房人和卖房人不必恐慌着急过户了。

附:

1.增值税改革,最重要的变化就是把不动产纳入了抵扣范围

自2009年起,全国实施从生产型增值税向消费型增值税转型的改革,但只允许机器设备等固定资产抵扣,不动产不能抵扣。本次5月1日全面营改增实施之后,一个很重要的变化就是把不动产纳入了抵扣范围,也就是说如果我们购买了一栋房子,房子内含的进项税如果具有发票的话,是可以抵扣的。这是本次改革很重要的一方面,原有增值税企业如果在支出中拥有不动产,那么相应获得了抵扣的权力。

2.增值税的影响不光是收入端,还有支出端

纳入试点行业的减税效应是比较明显的。根据公布的数据,2012年至今为止,全国累计减税6400多亿元,一共有592万户的纳税人从中获益。但是我们可以看到,并不是所有行业在实施营改增之后税负都是降低的。

比如说交通运输业,税负由3%提高到11%(税负升并不表示实际不减税),对这个行业来说,税负有比较大的提升。看起来税率提高了,但实际上企业税负没有增加,反而减税明显。因而营改增的影响是结构性减税,不是所有的行业都会减税,也不是这个行业内所有的企业都会减税,但是交通运输业一定存在减税的情况。

比如,如果车辆在营改增之后集中购买,这部分能获得抵扣。这也回应了我们之前解释的增值税的影响不光是收入端,还有支出端。我们可以看到,增值税受到收入和支出端的双重影响,增值税不光对下游客户有影响,也对上游供应商有影响,各个环节都是相互影响的。

3.“营改增”中央的原则是“税负只减不增”,许多企业可以积极争取优惠税率

营改增的改革之后,如果我们期待税负能够只减不增的话,这对大部分的企业是可以去努力争取。

对于金融业来说,虽然利息部分下游是不能抵扣的,但是金融业的直接金融服务,下游是可以抵扣,假设一家企业缴税的这部分高,那是不是在业务方面可以做一些调整和适应。

所以营改增对于企业的影响,我们还是要从企业本身的收入管理、支出管理、内部管控来具体问题具体分析。以前营业税体制下比较简单的问题在增值税底下可能就比较复杂了。比如相关支出要能抵扣的话要拿到相关的凭证,比如增值税专用发票、海关缴款书、农产业采购凭证、代扣代缴缴税凭证、进项的管理和支出的管控,不仅要拿到相应凭证,各个发票的管控会比在营业税底下也要严格好多,包括自己开出的票和开出的票,都要受到更严格的管控。

那么基本上现在就是说对实体经济的影响方面来说,进项这一块,相信上游方面,对供应商的选择和资质上,企业会有更多的关注,供应商能开多少点的发票会更加重要,这也是企业本身和上游供应商之间就支出之间的一个谈判部分。也就是企业与企业之间增值税的增值的红利的蛋糕你能切多少,主要还是取决于该企业的价格的政策,还有跟上游供应商的一个谈判。