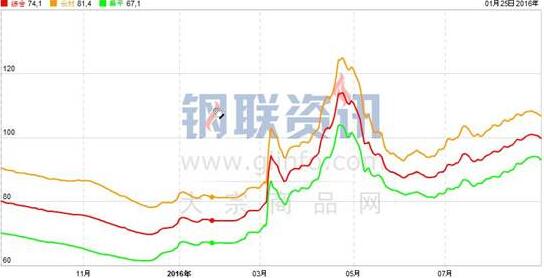

本周Myspic综合指数报99.96点,较上一周下跌1.03%。(MyIpic)铁矿石综合指65.5点,较上一周上涨0.61%。本周黑色系大幅下挫后连日下行,直至周五才小幅回暖;钢坯价格亦是先跌后反弹至2270元/吨,但仍较上周价格下跌80元。钢材市场价格整体震荡下行,市场成交疲弱,信心一度受到冲击,但在期市和钢坯回暖下,市场成交放量,加之沙钢、河钢上调9月上旬价格,现货价格小幅回升,不过期市尾盘杀跌,心态面只得关注。预计下周钢材市场价格或盘整运行。

本周:美国第二季度实际GDP年化季率修正值为上升1.1%,升幅符合预期,但是低于初值。7月个人支出月率上升0.3%,连续第四个月录得上升。8月制造业PMI终值为52.0,低于初值和上月终值。8月消费者信心指数从7月份的96.7升至101.1,创2015年9月以来新高。欧元区8月CPI同比增长0.2%,升幅低于预期值0.3%,受工业商品、食物及服务业价格增幅拖累。英国第二季度GDP季率修正值上升0.6%,升幅和预期值与初值一致。英国8月PMI由7月份的48.3大幅回升至53.3,创25年来最大涨幅。国内方面:7月份工业利润同比增长11%,增速比6月份加快5.9个百分点,为今年以来各月第二高点。8月份制造业PMI为50.4%,环比上升0.5个百分点,为近期高点。非制造业PMI为53.5%,比上月回落0.4个百分点。7月份,全国铁路完成货运量2.63亿吨,同比下降5.8%,国务院将于9月18日派出20个督查组赴各地区和国务院有关部门开展实地督查。35家上市钢企上半年净利润总和为33.04亿元,去年同期为-42.09亿元,实现整体扭亏为盈;上半年营业收入为4577.73亿元,去年同期为5187.97,总体规模小于去年同期。8月中旬,中钢协会员钢铁企业日产粗钢174.90万吨,比上期增加5.05万吨,增长2.97%。

本周长材指数报107.02点,较上一周下跌1.15%。本周建筑钢材市场价格小幅下跌,上海、济南、广州、沈阳、重庆、西安等21个地区价格下跌10—140元/吨,京津、乌鲁木齐价格小幅上涨10—50元/吨。

本周上海市场现货价格维持稳定,连续上涨之后,涨势渐显疲弱,但成交总体尚可,资源相对偏紧。9月伊始,现货需求进入传统旺季,连带提振出货商信心,将对市场构成支撑,预计下周上海现货价格仍将保持持稳运行。本周京津冀市场现货价格稳中上扬,商家报价趋涨,且河钢提价销售新政出台,一定程度上支撑价格继续走强,需求暂时未能跟上价格涨势,预计下周价格或维持稳中偏强态势运行。本周全国25个市场螺纹HRB400(20mm)均价为2599元/吨,较上周下跌36元/吨。

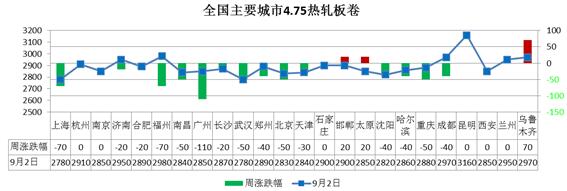

本周扁平材指数93.2点,较上一周下跌0.91%。其中,热轧板卷和中厚板指数分别下跌1.11%和下跌0.90%。本周全国热轧板卷市场价格小幅下跌,上海、福州、武汉、京津、沈阳、成都等14个地区价格下跌20—110元/吨;邯郸、太原、乌鲁木齐市场价格上涨20—70元/吨。

本周上海市场现货价格先抑后扬,钢厂看涨心态继续,报价偏高,但另一方面市场资源充足,供大于求现象不改。近期北方货源南进,将冲击华东市场价格,但旺季在前,价格调整幅度有限,总体而言,预计下周热轧板卷价格偏稳运行。本周京津冀市场现货价格稳中略跌,市场成交热情不足,但由于库存成本支撑与旺季预期在前,预计下周价格维持稳健,且不排除重启涨势的可能。本周全国24个热轧4.75mm市场均价2890元/吨,较上周价格下跌25元/吨。

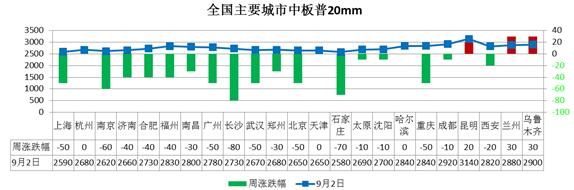

本周中厚板市场价格小幅下跌。上海、济南、广州、武汉、北京、重庆等17个地区价格下跌10—80元/吨;昆明、兰州、乌鲁木齐市场价格小幅上涨20—30元/吨。

本周上海市场中厚板价格小幅上涨,供需面未有明显变化,市场成交一般,在低库存和成本坚挺下,预计下周上海市场价格维持高位盘整。本周京津冀市场中厚板继续上行,但成交情况较差,不过在钢坯价格走强下,市场心态较好,加之市场库存偏低,预计下周京津冀市场价格仍将震荡偏强。本周全国24个主要市场20mm普中板平均价格为2756元/吨,较上周下跌26元/吨。

责任编辑:陈家村