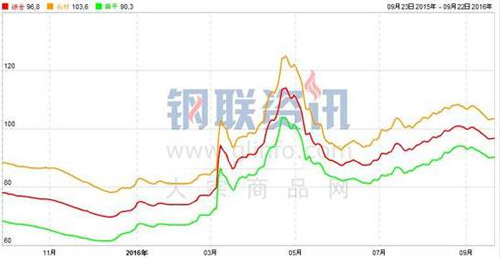

本周Myspic综合指数报97.05点,较上一周下跌0.72%。(MyIpic)铁矿石综合指64.8点,较上一周下跌1.522%。本周黑色系期货价格震荡走强,钢坯价格小幅上涨30至2110元/吨,钢材市场价格整体止跌企稳。中秋节后市场成交依然清淡,商家报价继续松动,在期市走强下,低位成交转好。此时运价上调使得市场观望情绪再起,库存压力逐步增大。虽然焦炭、矿石、运价推升成本,但节前资金面偏紧,商家出货意愿较高,但需求并没有转好,预计下周钢材市场价格多弱势盘整运行。

本周:美联储9月决议维持利率0.25%-0.5%不变。17日当周初请失业金人数,创两个月最低水平,表明劳动力市场强劲,或为年底加息打下基础。美国第三季度预期GDP下降了0.2%至2.8%,而平均的预估值为2.9%。8月成屋销售总数年化533万,不及预期。欧元区7月季调后建筑业产出环比1.8%。新西兰联储维稳利率,但重申宽松不动摇。俄罗斯央行降息50个基点至10%,称后续还会降息。国内方面:8月末,M2余额151.10万亿元,同比增长11.4%,增速比上月末高1.2个百分点。8月新增人民币贷款9487亿,创历史纪录。8月全社会用电量继续大幅回升,工业用电增长明显。发改委推介2.14万亿元PPP项目,交通运输投资额占七成。,国资委同意宝钢集团与武钢集团实施联合重组,武钢集团整体无偿划入,成为其全资子公司。《超限运输车辆行驶公路管理规定》正式实施。受新规影响,国内大宗商品的公路运输成本将大幅提高。Mysteel预估9月中旬粗钢产量继续微增,日均产量215.89万吨,环比9月上旬增幅0.65%。

本周长材指数报103.83点,较上一周下跌0.78%。本周建筑钢材市场价格整体企稳。杭州、福州、武汉、石家庄、成都、西安等12个地区价格上涨10—80元/吨;上海、广州、京津、沈阳、兰州等9个地区价格下跌10—60元/吨。

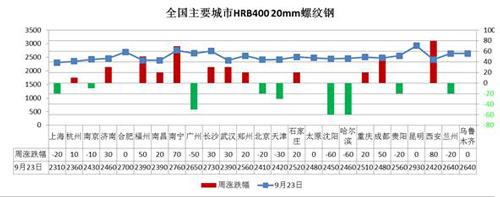

本周上海市场现货价格小幅下跌,在市场库存增加以及成交不畅下,商家降价出货,虽然期市震荡走强,但运费上涨使得库存压力攀升,预计下周上海市场价格多偏弱运行。本周京津冀市场价格小幅下跌,主要受期货走弱和成交不畅影响,价格下跌后成交有所放量,但在运费上涨下,库存压力增大,预计下周京津冀市场价格或将盘整偏弱运行。本周全国25个市场螺纹HRB400(20mm)均价为2522元/吨,较上周上涨6元/吨。

本周扁平材指数90.56点,较上一周下跌0.65%。其中,热轧板卷和中厚板指数分别下跌0.49%和下跌0.83%。本周全国热轧板卷市场价格整体盘整运行。上海、杭州、广州、武汉、重庆、西安等地区价格上涨10—30元/吨;济南、长沙、京津、沈阳、成都、兰州市场市场价格下跌10—30元/吨。

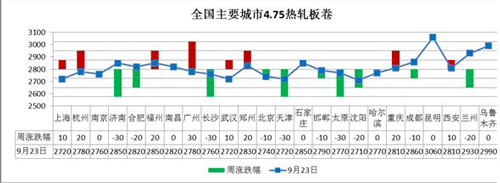

本周上海市场现货价格小幅上涨,市场成交相对平稳,但运费上涨使得库存明显增加,考虑到节前资金面偏紧,商家有降价抛货意愿,预计下周上海市场价格或将弱势盘整。本周京津冀市场价格小幅下跌,在期货触底反弹的带动下,价格跌幅收窄,但市场拉涨意愿不强,节前市场资金压力较大,加上假期时间较长,商家降库存的意愿较强,预计下周京津冀市场价格多将盘整运行。本周全国24个热轧4.75mm市场均价2812元/吨,较上周价格下跌3元/吨。

本周中厚板市场价格整体小幅下跌。上海、杭州、北京、石家庄市场价格上涨10—40元/吨;合肥、广州、武汉、天津、沈阳等12个地区价格下跌10—70元/吨。

本周乐从中厚板市场价格小幅下跌,节后市场成交清淡,商家报价出现松动,虽然期货市场翻红,但运价上调使得库存增加,预计下周乐从市场价格多将弱势盘整。本周京津冀市场中厚板价格止跌企稳,受期货和钢坯价格走强下,成交有所放量,但需求依然偏弱,加之高库存消化缓慢,预计下周京津冀市场价格将弱势盘整为主。本周全国24个主要市场20mm普中板平均价格为2667元/吨,较上周下跌12元/吨。

责任编辑:陈家村