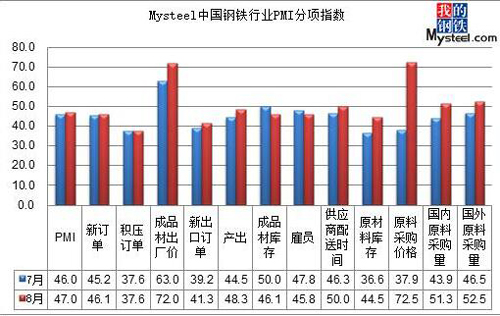

2016年8月份中国钢铁行业PMI为47.0%,环比上升1.0个百分点,连续两个月回升,依旧处于荣枯线之下。从分项指标来看,积压订单指数持平,另外,除成品材库存指数、雇员指数出现下降外,其余指数均出现上升。淡季不淡,钢厂订单应接不暇,贯穿始终的全国环保督查促使部分钢厂停限产,市场供给缩量预期空前浓厚,价格应声大涨,进而带动原材料价格低位蹿升,霎时掀起自3、4月份之后的又一波高潮。消息逐步冷却,从本月PMI分项指标来看,产出指数不降反增,大大偏离预期。9月份供需双增格局,预计钢价呈偏弱震荡态势。

一、国内主要钢材品种价格震荡上涨

图一、Mysteel中国钢铁行业PMI指数

图二、Mysteel中国钢铁行业PMI分项指标

1、国内螺纹钢均价偏强运行

图三、全国螺纹钢价格走势

截至8月30日,Myspic国内钢材价格综合指数100.83,月环比上涨6.61%,较去年同期相比上涨25.02%;国内长材指数为107.94,月环比上涨5.39%,较去年同期上涨18.20%;螺纹钢指数为102.91,月环比上涨4.30%,较去年同期上涨18.42%。

8月份全国建筑钢材价格稳步上涨,截至8月30日,全国24个主要城市20mmHRB400材质螺纹钢市场平均价格在2620元/吨,较7月底上涨124元/吨。

2、全国热轧均价震荡上涨

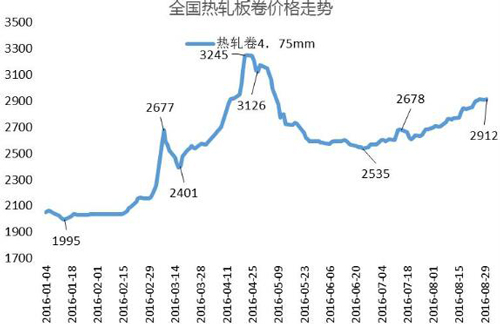

图四、全国热轧卷板价格走势

截至8月30日,国内扁平材指数为94.02,较上月环比上涨7.97%,较去年同期上涨33.46%;其中热卷指数为103.83,较上月环比上涨8.26%,较去年同期上涨38.51%。

8月份全国热轧卷板价格震荡偏强,截至30日,国内24个主要城市4.75mm热轧板卷均价为2912元/吨,较7月末上涨229元/吨。

二、政策压制高利润生产成材库存继续下降

8月份,全国钢铁行业钢厂产出指数小幅回升,终值48.3,较7月份回升3.8个百分点,不过仍处于50%的荣枯线下方。从以上指数看出,8月份随着唐山世园会限产结束,以及钢价持续拉涨,高额利润刺激生产,虽整月贯穿环保督查使得部分钢厂减限产,但整体钢铁产量仍略有回升。而受钢价拉涨的带动,原料采购价格、采购量及原材料库存等均小幅回升,其中成品材出厂价指数涨9.0%至72.0,原材料库存涨7.9%至44.5,而原料采购价格指数更是大幅拉涨34.5%至72.5%。

从钢厂生产情况来看,据Mysteel数据调查显示,8月24日全国139家建筑钢材钢厂螺纹钢产能利用率为70.3%,较上月(7月28日)持平;线材为62.2%,较上月(7月28日)下降2.7%;厂内建材总库存为324.81万吨,较上月减少41.68万吨。同时监测的37家热轧板卷生产企业总计64条产线实际开工条数63条,整体开工率为98.44%,较上月(7月28日)增加6.25%;厂内库存88.75万吨,较上月减少3.29万吨。另据Mysteel预估8月全国粗钢产量6640.57万吨,日均产量214.21万吨,环比增加0.11万吨,增幅0.05%,整体产量略有回升。

图五、钢铁生产企业产出指数

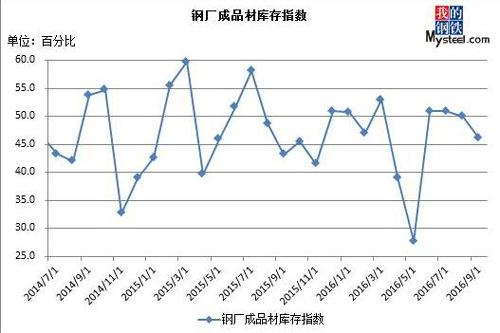

图六、钢厂成品材库存指数

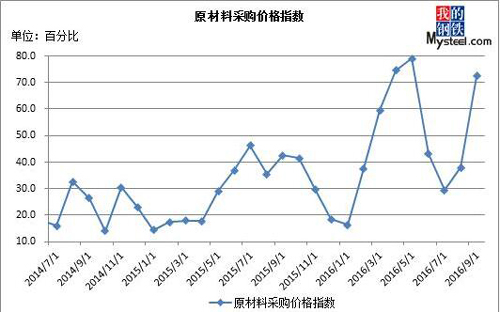

三、补库情绪拉动原料需求高位库存抑制价格高度

8月份原材料采购价格指数72.5,环比大幅回升34.6个百分点,时隔4个月重回荣枯线上方。

据Mysteel数据显示:截止8月30日,MyIpic铁矿石综合指数为64.7,周环比上涨0.62%,环比上月上涨4.35%。Mysteel数据显示,26日统计全国45个主要港口铁矿石库存为10540万吨,较上周降低101万吨,较上月降低324万吨,日均疏港总量260.9万吨/天。8月开市,铁矿石价格相对低位,日渐降低的钢厂库存以及逐步放大的生产利润助长钢厂对铁矿的补库热情,采购节奏明显加快,铁矿石价格应声大涨,指数一度涨至60美金/干吨之上。对于9月份,首先,钢厂生产利润相较7月份有飞跃式增长,最大利润可达400元/吨,而且钢厂库存仍旧偏低,产量将继续增加,高品矿将备受青睐,必将拉动铁矿石需求进一步提升;其次,在国内钢铁行业供给侧改革的大背景下,铁矿石库存长期维持1亿吨之上水平,蓄水池高强度工作隐患犹存;再次,8月15日至8月21日澳洲、巴西铁矿石发货总量2306.77万吨,环比下降165.09万吨。其中,澳洲铁矿石发货总量为1642.06万吨,环比下降25.84万吨,发往中国1280.36万吨,环比下降38.54万吨。巴西铁矿石发货总量为664.71万吨,环比减少139.26万吨。澳洲运量持续前期高位水平,维持在周度总运量1600万吨以上,BHPB在发运港口两个泊位检修的情况下仍然保持较高的发运水平。巴西方面,虽有100多万吨的减幅,但周度发运水平仍为正常。上周到港量环比下降,巴西到港量降幅明显,北方六港量环比降幅较大。综合以上,9月份铁矿石港口库存仍将处于高位,需求持续性基本保证,整体维持震荡运行态势。

8月份焦炭价格仍旧保持强劲势头,供不应求是主要原因,其中钢厂的补库情绪和焦炭的实际供应形成鲜明的对比,焦企数次提涨。对于9月份,国务院各部和地方政府相继出台的焦炭去产能意见和措施继续抑制着焦炭的整体产出,面对钢厂积极的补库情绪,供不应求现象仍将持续,不过焦炭的库存不降反增,预示着其开始进入积累期,预计9月份焦炭价格整体保持震荡偏强格局。

相较于铁矿石和焦炭,钢坯的运行情况则较为坎坷,本月试探2300元/吨几次均无功而返,调坯轧材厂由于环保受限,需求持续性不佳。进入9月份,在环保督查和去产能部署的大背景下,掉坯轧材企业产出增量难度明显加大,坯料库存将维持低位,然而高炉产能利用率的不断增加将使得坯料供应逐步增强,钢坯库存的逐周递增也是佐证,预计9月份钢坯价格整体呈现宽幅震荡格局,不排除下跌可能。

总之,尽管在钢厂利润维持高位的背景下,原材料整体需求将得到进一步提升,但其库存居高不下,供应增强的同时不乏环保以及去产能规划对钢厂产出的抑制作用,多空交织,预计9月份原材料价格整体呈现区间震荡行情,价格由强到弱分别为焦炭、铁矿石、钢坯。

图七、原材料采购价格指数

四、宏观数据继续回落利好行政刺激淡季需求

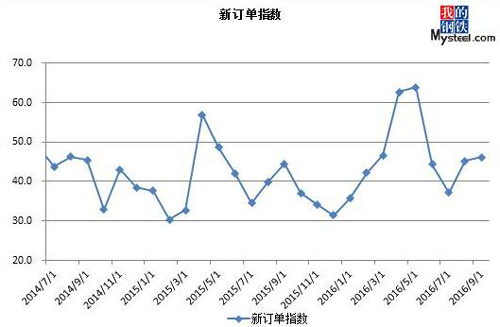

8月份,全国钢铁行业新订单指数继续回升,较7月份增加0.9个百分点,终值46.1,虽说时处淡季,但在环保督查、G20环保限产等消息刺激下,钢价继续大幅拉升,刺激下游终端积极补库,整体需求仍有较好表现。

不过就主要经济数据来看,当前经济仍面临一定下行压力。据统计局发布数据,2016年1-7月份全国固定资产投资同比增长8.1%,增速比1-6月份回落0.9个百分点,连续第4个月下滑;1-7月份,全国房地产开发投资同比名义增长5.3%,增速比1-6月份回落0.8个百分点,连续第3个月下跌。其中,住宅投资增长4.5%,增速回落1.1个百分点,反映出房地产投资大幅降温。同时,1-7月全国基建投资累计增速18.7%,7月当月同比上涨11.7%,为年内最低,基建投资增速的回落也导致整体增速下行。不过就制造业投资来看看,1-7月份制造业投资累计增速3.0%,较上半年下降0.3个百分点,不过就7月单月数据来看,制造业投资略有回升,同比增速1.6%,同时汽车制造业也保持了较高增速。

再从国内钢材市场来看,8月份国内钢市在环保督查、G20限产以及去产能督查等影响下,钢价延续上涨势头。截至8月31日,8月份全国螺纹钢均价上涨109元/吨,热轧板卷均价上涨208元/吨,冷轧板卷价格上涨386元/吨,中厚板价格上涨111元/吨。

图八、新订单指数

五、供给释放遭压制出口竞争力继续保持

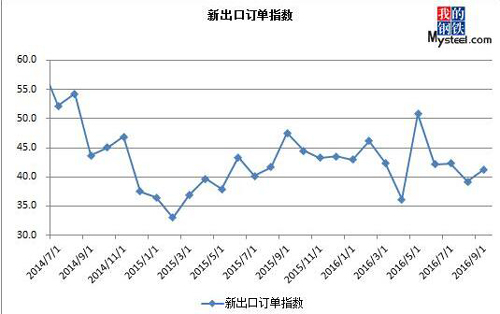

8月份,全国钢铁行业新出口订单指数41.3,较7月份回升2.1个百分点。据海关数据统计,2016年7月份我国出口钢材1030万吨,较6月减少64万吨,同比增长5.9%;1-7月份钢材累计出口6741万吨,同比增长8.5%,仍保持高位水平。不过由于全球仍处传统淡季,需求难有明显改善,预计8月我国钢材出口增速环比或略有放缓。

就市场表现来看,近期国内螺纹出口FOB价格在365-375美金之间,Q235方钢报价350-355美金,出口报价也随着国内钢价拉高,为震荡上涨表现。而对于后期而言,随着市场转入传统消费旺季,国外需求或有所恢复,加之人民币贬值、国内外价差等因素影响,我国钢材出口仍保持一定竞争力,后期出口量或有望保持较高水平。

图九、新出口订单指数

六、宏观经济指标向好,地产、工业继续发力

1、7月份房价环比涨幅继续收窄

环比上涨城市个数减少,下降城市个数增加,涨幅继续收窄;一线和少数二线城市涨幅收窄。发布的数据显示,7月份70个大中城市新建商品住宅价格环比上涨的城市有51个,比上月减少4个;持平的城市有3个,比上月减少2个;下降的城市有16个,比上月增加6个。环比涨幅总体收窄。新建商品住宅价格环比上涨的51个城市里,涨幅在1%以上的城市有16个,比上月减少1个;最高涨幅为4.6%,低于上月0.3个百分点;涨幅比上月收窄的城市有16个,比上月减少17个;收窄幅度较大的城市主要是前期上涨过快的一线城市和少数热点二线城市,其余城市环比变化不大。

同比上涨城市个数继续增加,下降城市个数继续减少,涨幅仍在扩大;一线城市涨幅收窄,二、三线城市涨幅扩大。7月份70个大中城市新建商品住宅价格同比上涨的城市有58个,比上月增加1个;持平的城市有1个,与上月相同;下降的城市有11个,比上月减少1个。同比总体仍在上涨。分城看,一线城市由于去年同期基数相对较高,近期环比涨幅收窄明显,7月份新建商品住宅和二手住宅价格同比平均涨幅均进一步收窄;而绝大部分二、三线城市由于去年同期基数相对较低,同比涨幅仍在继续扩大。

2、居民消费价格环比上涨,同比涨幅略有回落

从环比看,7月份CPI上涨0.2%,呈现出以下三个特点。一是强降雨气候对部分地区鲜菜价格影响较大。7月份全国降雨量较常年同期偏多,长江中下游、黄淮、华北等部分地区出现汛情,强降雨对鲜菜的生产和运输产生了较大影响,致使部分地区鲜菜价格上涨较多。分地区看,安徽、湖北、河北、北京鲜菜价格环比分别上涨了16.2%、14.3%、13.3%和12.8%。二是暑期因素导致部分服务价格季节性上涨。受暑期出行人次增多的影响,飞机票和旅行社收费价格环比分别上涨12.1%和6.5%,合计影响CPI环比上涨0.13个百分点。三是部分鲜活食品价格回落。猪肉价格环比连续上涨三个月后转为下降2.1%,鲜果和蛋价格环比继续下降,降幅分别为1.9%和1.5%,上述三项合计影响CPI环比下降0.10个百分点。

从同比看,7月份CPI上涨1.8%,涨幅比上月回落0.1个百分点。食品中,猪肉价格同比上涨16.1%,涨幅比上月回落14.0个百分点,影响CPI同比上涨约0.42个百分点。非食品中,医疗保健、教育服务、居住价格同比分别上涨4.3%、2.3%、1.6%,合计影响CPI同比上涨约0.81个百分点。

3、工业生产者出厂价格环比由降转升,同比降幅继续收窄

7月份,全国工业生产者出厂价格环比由降转升,由上月下降0.2%转为本月上涨0.2%,保持了今年3月份以来环比价格为正的总的态势。环比变动的特点一是部分工业行业价格由降转升,其中有色金属冶炼和压延加工、黑色金属矿采选、黑色金属冶炼和压延加工业价格环比由上月下降转为本月分别上涨2.5%、0.4%和0.2%;二是部分工业行业价格涨幅扩大,其中有色金属矿采选、纺织业价格环比分别上涨2.8%和0.6%,涨幅比上月分别扩大1.9和0.5个百分点;此外,石油和天然气开采、石油加工、煤炭开采和洗选业价格环比继续上涨。

7月份,工业生产者出厂价格同比下降1.7%,降幅比上月收窄0.9个百分点。分行业看,石油和天然气开采、石油加工、化学原料和化学制品制造业价格同比分别下降15.9%、9.2%和4.7%,合计影响当月工业生产者出厂价格总水平同比下降约0.9个百分点,占总降幅的53%左右。

总体来看,纵观8月份,全国环保督查影响产业链供给预期,终端需求向上传递导致钢厂库存降低,正反馈机制形成,价格淡季反弹。不过,产出利润放大刺激钢厂积极生产,高炉增量明显。对于后期而言,重点经济指标房地产、基建投资增速连续回落,政策上行业去产能与近期楼市调控并存,G20结束后下游需求恢复和供给增量预期同在,9月市场多空仍对峙,同时值得注意的是,产能过剩时期,高利润难以持续,预计9月份钢价整体偏弱震荡运行。

责任编辑:陈家村